1)基于行为数据的消费信贷反欺诈方案

运用行为数据重构线上反欺诈方案,一方面,它基于设备通用参数采集与查得,可规避数据隐私问题;另一方面,它能够覆盖营销、贷前、中、后四阶段,运用数学、统计学以及人工智能的方法,精确识别异常行为 。

这一方案设计的大前提是,“事出异常必有妖”——认为在欺诈过程中,一定存在异于常人的行为,且能够被清晰捕捉。

数据获取

基于行为数据的反欺诈方案设计的基础是用户行为数据的积累,在实践中通过设备埋点获取。

对基于用户行为的数据平台来说,发生在用户界面的、能获取用户信息的触点就是用户数据的直接来源,而建立这些触点的方式就是埋点。

通过埋点,我们能够获取账户注册、认证行为、登陆行为、借贷申请行为、网络信息等五大类信息,经过加工形成变量,为后续策略设计提供了大量数据基础。数据加工

策略设计

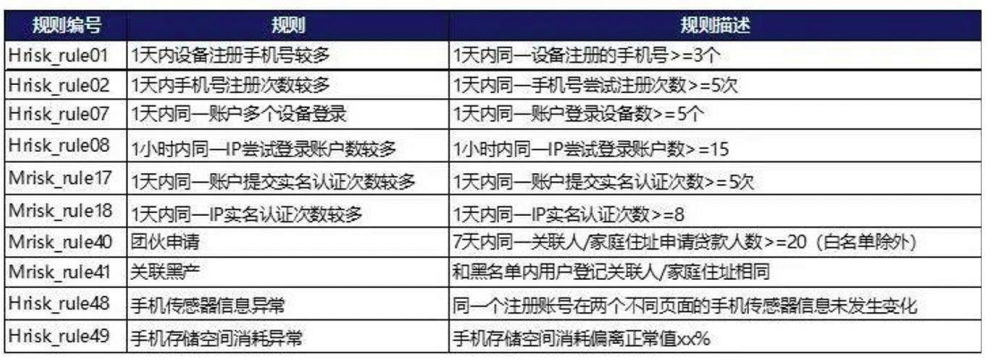

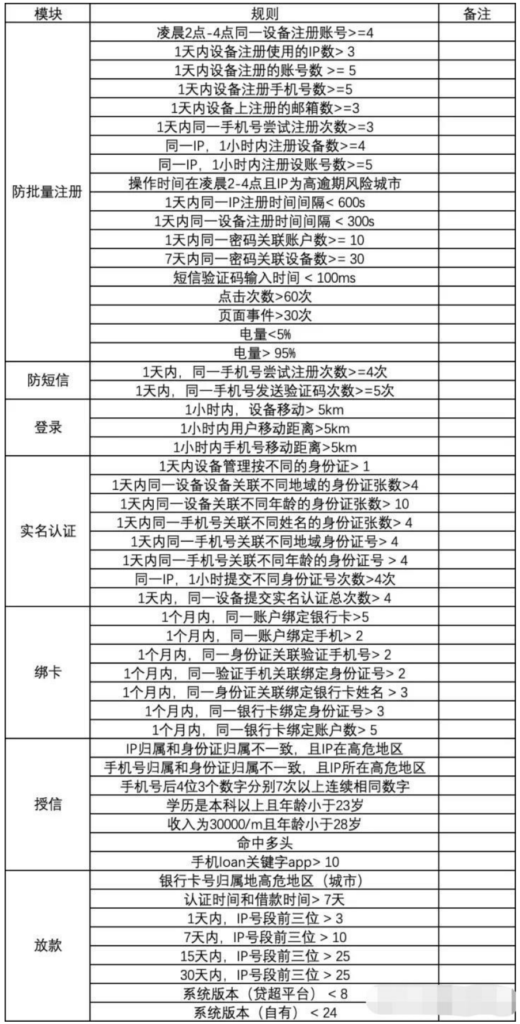

这一步是整个反欺诈方案设计的重中之重,需要将具象化的、各异的行为数据进行抽象化、总结性、标准化的清洗和描述,综合数学、统计学、网络工程学、生物学、社会学等多学科知识,结合专家判断,进行量化研究和策略设定。

策略提取后,还需对各规则进行具体量化设计,设定阈值,并综合运用聚类分析、AHP 等统计学方法,对规则进行“高中低”不同风险等级的分类,在实际运行中不断校正,为后续模型构建和决策建议设计做准备。模型构建和决策建议

开发反欺诈模型并制定评分规则,指定标准评分,优化设备行为策略。

模型、也可以理解成一条规则,只不过它是将许许多多的弱变量组合成一个强评分。强变量用于规则,弱变量用于模型。他们的本质都是对用户分层,方便我们将用户一分为二,使其通过或拒绝。

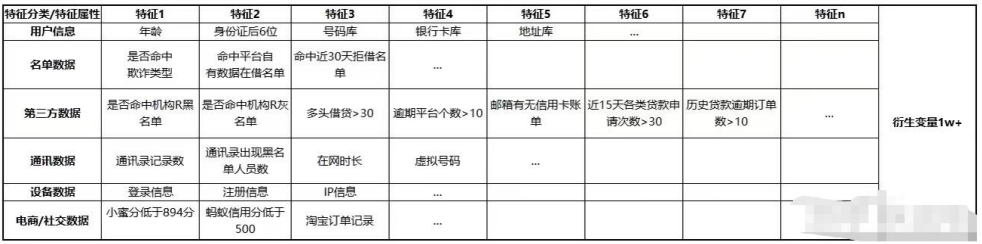

策略数据服务需求

特征变量需求

信贷业务风控指标体系

风险管理的理念: 以终为始。

这句话可以这样理解:所有的风险指标分析,都是为了信贷业务能够盈利这个最终目标而服务的。

风控指标是现象,风控策略是手段;通过现象(风控指标)定位问题,并运用手段(风控策略)实现盈利(风控目标)。一个优秀的风险策略管理人员需要具备的职业素养

1. 他清楚的明白,评估信贷业务的健康状况,需要监控哪些指标;

2. 他能够通过这些指标展现出来的现象,拆解、分析和定位问题;

3. 他能够基于分析结果针对性调整风控策略,或影响业务流程,以达到目标(也许是更好的资产质量、也许是提升通过率、也许是一个合理的客群结构)。在一个典型的信贷业务周期中,客户需要经过注册,授信、申请、审批、还款等环节,直至结清。以这个

流程为基础,我们就能够提炼出各环节所需的分析维度以及相应的风险监控指标。

申请

申请环节的分析目标:了解在风控干预还没有开始之前,业务吸引的客群是怎么样的。

审批

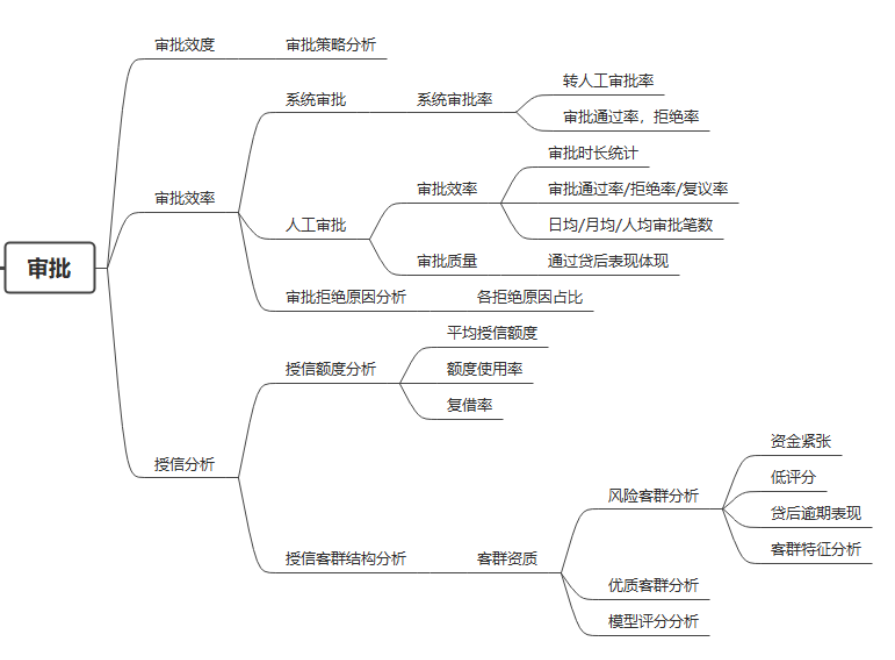

审批环节的分析目标:监控风控审批是否有效和有效率地筛选出目标客群,并且提供了合理且足够的授信额度。

1. 审批效度,即应用的审批策略是否有效。我们需要评估在一定程度的准确率基础上,审批的拒绝率是否可接受。一般来说,想要抓住更多“坏客户“,就避免不了降低准确率,同时不得不拒绝更多的好客户。

2. 审批效率,一般主要关注人工运营审批效率(因为系统审批一般已经满足秒批)。在经过系统审批环节后,对于评分中段的客户,我们认为系统策略的判断不够精准时,一般会借助于人工审批还款

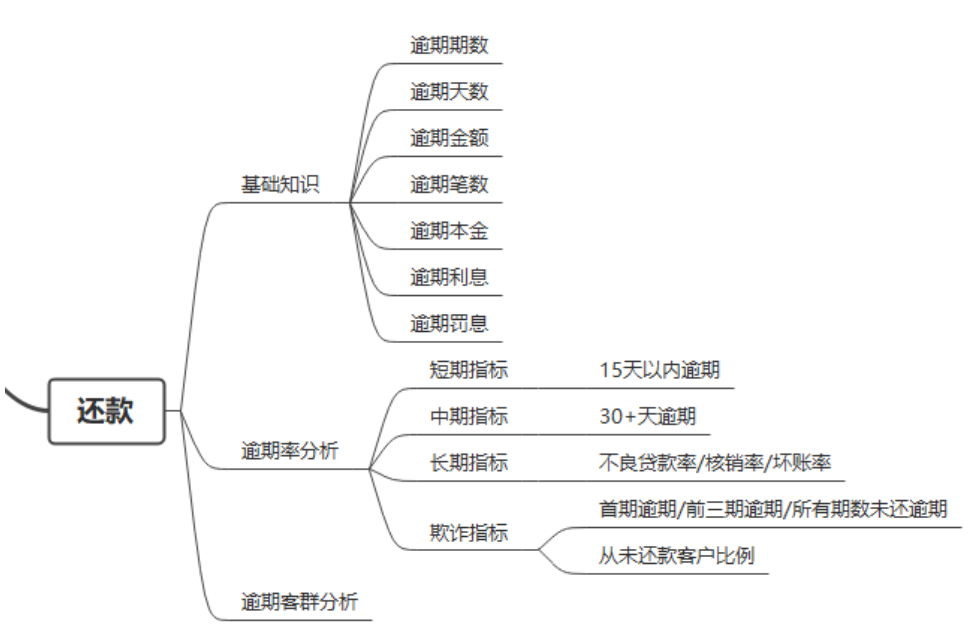

还款环节的分析目标:监控业务风险表现,理解逾期率恶化或者变优的原因,以及监控业务表现和策略调整行为是否相匹配。

但如果想要监控不同放款月的资产表现,比如说调整审批策略后,需要对比当前月和上月的风险水平,则推荐使用 Vintage 口径计算逾期率,一般长这样:

Vintage 口径的数据非常好用,因为它能够帮助我们观察策略调整、市场变化、催收效果等。以上图为例,2018 年 10 月的放款的风险表现显著优于 2018年 11 月以及 12 月;同时,三条曲线在最后一期都出现了翘尾,因此应该关注这个时期的还款是不是出现了异常,比如说节假日影响了客户还款以及催收作

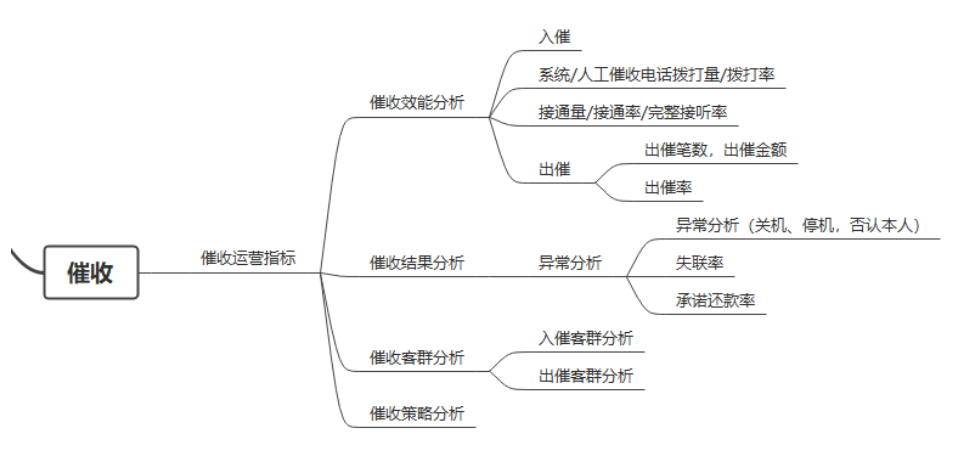

业。催收

催收环节的分析目标:管理催收效能,最大程度利用好催收资源