审批通过率分析案例

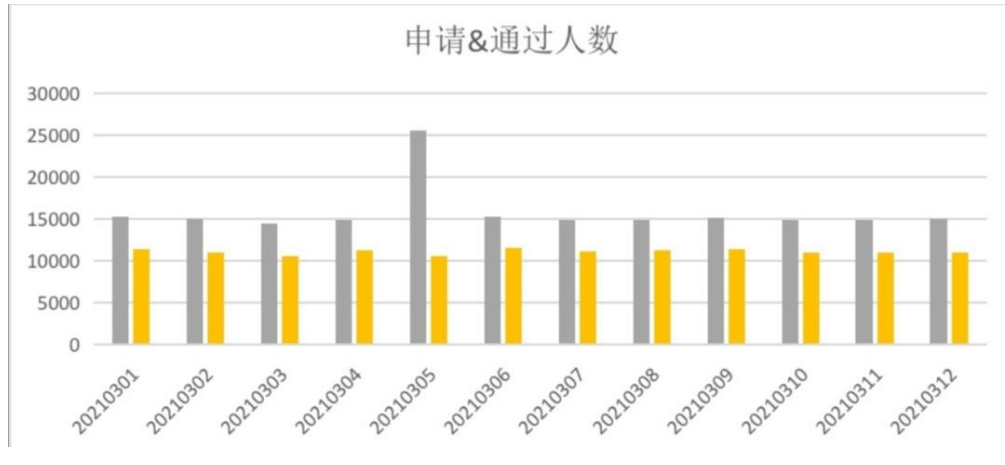

下图是一定周期内(期间风控审批策略未发生调整)的审批通过率(数据为虚构,非真实数据)。

1)定位问题:

折线图可以明显看出,20210305 的审批通过率异常;

2)分析问题:

步骤 1:使用逻辑树分析法,对指标进行分析,罗列子问题;审批通过率=审批通过人数/申请人数,将审批通过率拆分为申请人数&通过人数,对比分析审批通过人数及申请人数的变化趋势;指标拆分后发现 20210305 的申请人数大幅提高,但通过人数没有提升:

步骤 2:使用多维度拆解法,对申请人数进行深入分析,按照产品、渠道、地域、职业、客户风险等级、新老客、年龄等维度,找出 20210305 申请人数突增原因;通过拆解发现,该日期申请人数多且客户普遍风险等级较高,超出评分阈值,审核未通过,导致通过率骤减;

步骤 3:从客户申请量大且风险等级高为切入点,与前端营销人员沟通,了解当天是否有特殊拉新活动;沟通发现,营销人员当天对一批渠道导流客户进行了重点营销;这批客户对贷款需求高,但资质较差,故导致当天申请人数突增但通过人数较低 ,整体上拉低了当天通过率,数据出现了明显凹点;

3) 解决问题:(策略优化&调整)

通过上述分析,找到原因,可以给出分析建议:加强营销渠道管理,对新进渠道充分调研,分析渠道客户资质,在没有准确结论时,建议开展小规模营销实验,待样本数据充分表现后,基于分析结果,采取进一步措施。

入催率分析案例

入催率即到期贷款中,未能按时还款,导致违约进入逾期队列的比例。下图为账单月维度的入催率数据。

1) 定位问题:

从上面的入催率趋势图可以看出,202001-202002&202006 账单月的入催率异常。

2) 分析问题:

步骤 1:采用逻辑树分析法,对入催率指标进行拆解,分析到期及入催数据变化,通过分析发现到期数据无显著变化,上述异常账单月入催数据异常;

步骤 2:采用相关分析,还款扣款成功率对入催率的相关系数>0.6;对上述异常账单月的扣款成功率进行分析,发现 202006 账单月扣款系统频繁异常,导致入催人数暴增;202001-202002 账单月扣款无异常,故从其它维度进行分析;

步骤 3:多维度拆解分析,分别从用户年龄、渠道、地域、新老客、政策调整等维度拆解分析;发现,202001-202002 期间风控政策无调整,但从各维度看入催人数均有上涨,期间客户的还款能力变弱;从背景时间节点看,当时处于新冠疫情爆发期,因疫情导致很多人的收入受影响,故期间客户还款能里变差,导致入催率升高;

3) 解决问题:

通过上述分析,发现代扣异常、新冠疫情因素导致上述账单月异常;分析建议:优化扣款系统,设置系统监控预警系统,当扣款系统出现问题时,及时、有效的通知对应人员,进行系统修复;针对新冠疫情的特殊因素,可以在客户还款日期前,对疫情影响严重地区,可采取还款红包激励、适当延长还款日等方式。

总结

风控管理是信贷业务的核心环节,关系着信贷业务的收益;构建风控指标,观测风控各环节政策的执行结果,并通过对指标分析,及时开展策略迭代,完善风险管理体系,提升管理效能。